清明节前后,特种家族还能否维持“强势”?

◆特胶“家族”行业现状解读

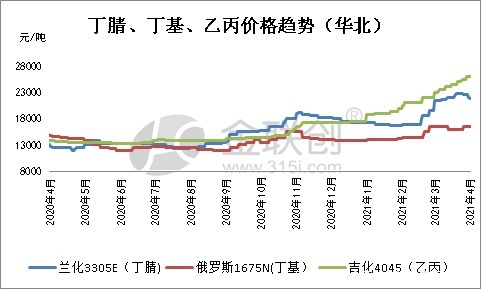

2021年3月 ,特种家族行情依旧偏强,但丁腈橡胶在月下旬开始偏弱整理。

丁腈橡胶:3月,丁腈橡胶行情持续宽幅上涨后窄幅回调。供应面来说,3月中下旬,兰化新装置转产新牌号4105/3304G/3305G,兰化常规牌号量少,阿朗台橡环保限产,顺泽低负荷运行,英萨在月末停车检修1周;需求面来看,3月下游采购情况好转,但因丁腈橡胶价格宽幅走高,下游抵触情绪较重,整体交投气氛略显冷清,截止到目前兰化N41E市场报价在-元/吨。锦湖35LM市场报价在-元/吨。俄罗斯2665市场报价在元/吨。南帝1052市场报价在元/吨附近。

丁基橡胶:3月,丁基胶市场行情偏强震荡,供应方面,3月燕山、京博和浙江信汇主要以生产溴化丁基为主,盘锦方面普通和溴化同时生产;进口方面,俄罗斯丁基橡胶库存尚可,阿朗货源不多;需求面来看,3月需求逐渐回升,相比较2月而言需求较好,但仅仅是维持刚需;且供价在3月上调幅度较大,但下游接受度不高;截止到目前,燕山1751优级品市场零星报价在元/吨,俄罗斯1675N市场主流报价在元/吨附近,阿朗2030市场主流报价在元/吨附近,埃克森2222市场主流报价在元/吨附近。

乙丙橡胶:3月,乙丙胶行情仍维持上行趋势,市场价格高位。国内乙丙橡胶装置开工尚可,但货源依旧紧张。由于反倾销关税较高,乙丙橡胶进口量有限,加之国产乙丙橡胶出厂价格上调,业者看涨心态犹存,且需求逐渐好转的预期支撑,大部分商家惜售,市场行情宽幅上行。

◆影响特种橡胶行业各产品运行的主要因素:

(1)丁腈橡胶:原料下跌,获利盘出货积极

原料丁二烯价格在3月走低,加之下游抵触高价,询盘气氛冷清,获利盘出货积极,价格暗降。

(2)丁基橡胶:原料价格高位,且外盘价格上涨,带动行情走高

燕山检修,市场货源不多,加之原料价格较高,进口胶价格上涨,国产跟涨,但需求维持刚需,出货不多。

(3)乙丙橡胶:反倾销加征关税较高,且供应紧张

成本较高,加之货源不多,业者惜售情绪较重,价格持续走高。

?(4)特种橡胶:需求方面?

汽车方面:2021年1-2月,中国经济运行延续了去年二季度以来稳定恢复的态势。春节过后,投资项目开复工率、施工企业开工率均高于往年,2月份制造业采购经理指数(PMI)连续12个月在荣枯线之上,表明经济保持扩张态势。此外,消费市场总体活跃,从需求指标看,今年春节期间零售餐饮消费比2019年春节增长了4.9%,说明消费需求稳步恢复。在这样的背景下,汽车产业延续了较好的发展态势。从市场情况来看,由于2020年2月基数很低,因此各类车型产销同比均在当月呈现出了大幅增长的状态。

2月,汽车产销分别完成150.3万辆和145.5万辆,环比分别下降37.1%和41.9%,同比分别增长4.2倍和3.6倍。本月产销同比呈现大幅增长的原因有两点,一是2020年2月受疫情影响导致产销基数水平较低,二是当前市场需求仍在恢复。

1-2月,汽车产销分别完成389.0万辆和395.8万辆,同比分别增长88.9%和76.2%。与2019年数据相比,汽车产销略有增长,同比增长2.9%和2.7%;与2018年数据相比,汽车产销同比下降11.5%和12.6%。

2月,乘用车产销分别完成116.2万辆和115.6万辆,环比分别下降39.1%和43.5%,同比分别增长4.8倍和4.1倍。

1-2月,乘用车产销分别完成307.2万辆和320.1万辆,同比分别增长87.0%和74.0%。但与2019年数据相比,乘用车产销呈现下降,同比分别下降2.2%和1.4%,表现相对弱于商用车,说明汽车消费仍在持续恢复中。

2月,商用车产销分别完成34.0万辆和29.9万辆,环比分别下降28.8%和34.8%,同比分别增长2.8倍和2.5倍,低于乘用车增速。值得一提的是,本月重型货车产销分别完成14.4万辆和11.8万辆,继续刷新当月产销历史记录,且数量超过轻型货车。

1-2月,商用车产销分别完成81.8万辆和75.7万辆,同比分别增长96.3%和86.2%,与2019年数据相比,商用车产销同比增长27.9%和24.5%。分车型产销情况看,受基数较低因素的支撑,货车、客车产销同比均呈现较大幅度增长。

2月,新能源汽车产销分别完成12.4万辆和11万辆,同比分别增长7.2倍和5.8倍,本月新能源汽车已连续8个月刷新当月产销历史记录。其中纯电动汽车产销分别完成10.7万辆和9.2万辆,同比分别增长7.2倍和5.8倍;插电式混合动力汽车产销分别完成1.6万辆和1.7万辆,同比分别增长7.4倍和5.9倍;燃料电池汽车产销分别完成25辆和28辆。

文章来源:《特种铸造及有色合金》 网址: http://www.tzzzjyshjzz.cn/zonghexinwen/2021/0402/560.html